导语

由网聚资本、红餐产业研究院、良之隆、大庄园、香汇彩云、聚源集采、章鱼小数据联合出品的《食品与餐饮连锁企业采购行情月度参考》已发布。

本期有哪些餐饮食材相关信息?食材价格又出现了哪些波动?一起来看看吧。

2024年3月份,全国居民消费价格同比上涨0.1%。其中,城市持平,农村上涨0.1%;食品价格下降2.7%,非食品价格上涨0.7%;消费品价格下降0.4%,服务价格上涨0.8%。

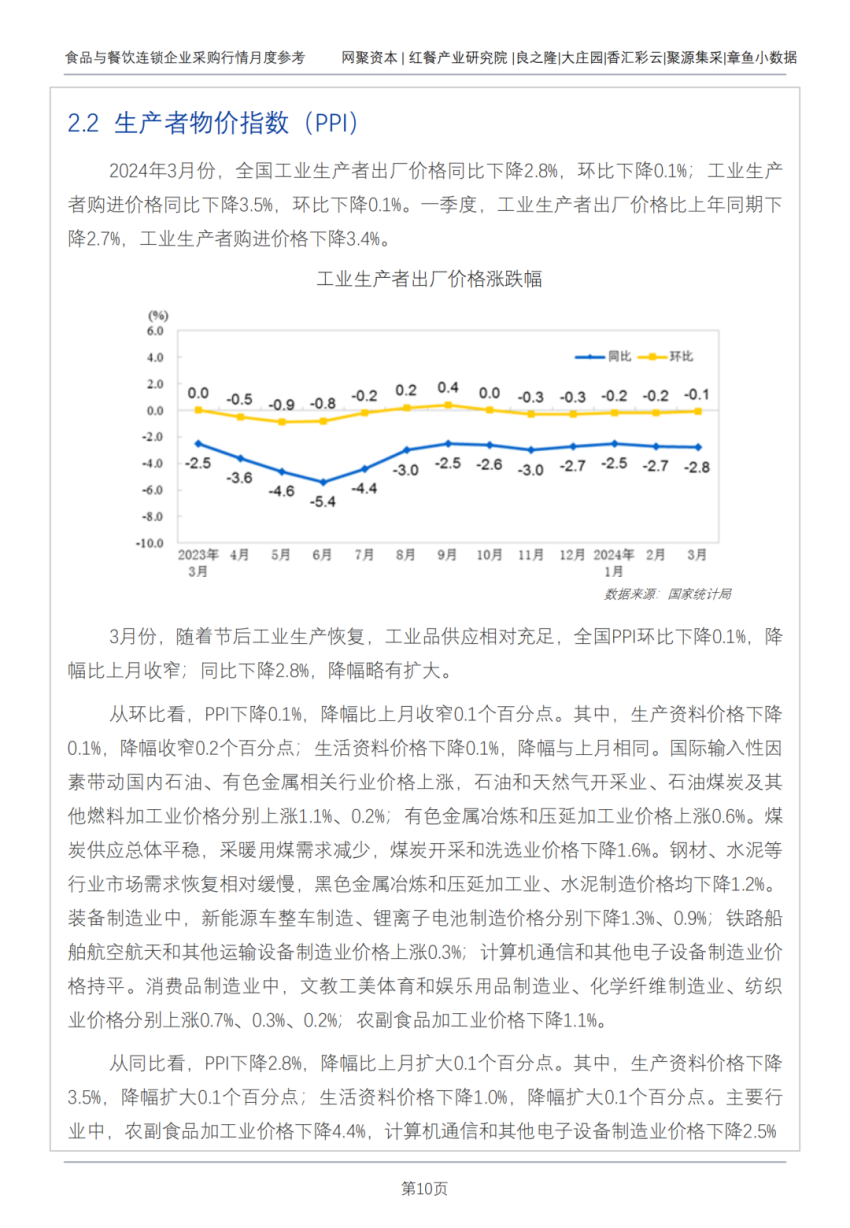

2024年3月份,全国工业生产者出厂价格同比下降2.8%,环比下降0.1%;工业生产者购进价格同比下降3.5%,环比下降0.1%。一季度,工业生产者出厂价格比上年同期下降2.7%,工业生产者购进价格下降3.4%。

更多的食材行情采购信息可以查阅由网聚资本、红餐产业研究院、良之隆、大庄园、香汇彩云、聚源集采、章鱼小数据联合发布的《食品与餐饮连锁企业采购行情月度参考(2024.04》(以下简称采购行情)。

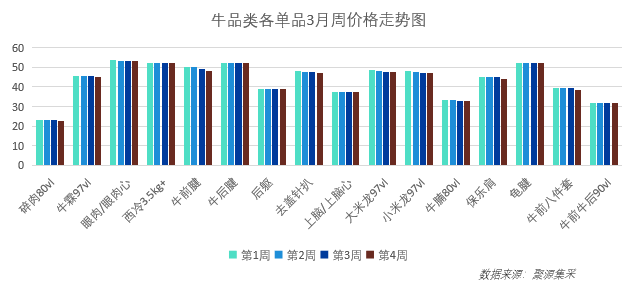

牛肉行情弱稳运行

现货市场:三月市场表现平平,上下游成交氛围均平淡,成交量未见起色,成交价部分单品出现小幅下跌。预估现货市场4月行情受节假日影响,会出现小波的补货高峰期,目前在三月末行情就已显现,出现小批量的补货高潮。目前市场部分单品价格已下滑0.5-2元/kg空间,进口牛肉价格也延续弱行情运行。

期货市场:期货市场在三月表现一般,贸易商的采购期货积极性较低,大部分持观望态势,目前期货产品港口到货期集中在4月、5月和6月,但目前报盘量较为一般,期货价格企稳,无太大议价空间,各产品综合报价空间多数部位价格整体均企稳,如牛腩80VL集中在3800-4200美元/吨、 大米龙97VL5200-5500美元/吨、前8件套随着参与报盘的工厂明显增多,且较多工厂报价均在 4400-4500美元/吨,主流价较上周出现100美元/吨跌幅。

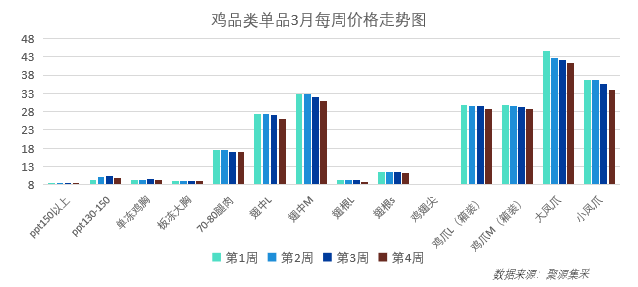

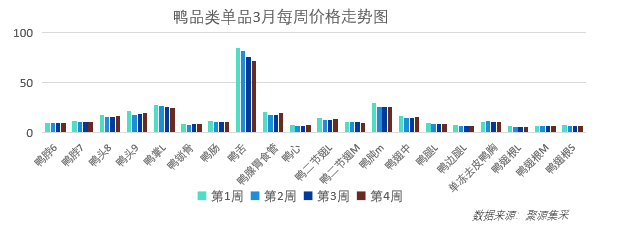

肉鸡、毛鸭震荡运行

3月全国白羽肉鸡价格断档期上行受阻,均价下滑;3 月份国内白羽肉鸡棚前均价为 3.76 元/斤,环比跌幅 4.57%,同比跌幅 26.56%。小白鸡先跌后涨,幅度有限,全国均价为 4.17 元/斤,较上月下跌 0.36 元/斤,环比跌幅 7.95%,较去年同期下跌 1.27 元/斤,同比跌幅 23.35%。青脚麻鸡均价 5.23 元/斤,较上月均价下跌 0.63 元/斤,环比跌幅 10.75%。3月价格环比下跌主要是由于上月有中国传统节日春节提振,而本月市场需求低迷,行情冷淡,走货不快,经销商拿货积极性不高。

3月毛鸭震荡运行,全国均价 3.72 元/斤,较上月均价下跌 0.57 元/斤,环比跌幅 13.33%,同比跌幅 27.07%。活禽均价 5.15 元/斤,较上月均价下跌 0.65 元/斤,环比跌幅 11.16%,同比跌幅 16.59%。合同鸭当期回收成本在 3.75-3.85 元/斤区间,较上月缓步下调。全国毛鸭震荡运行,北方市场继续微幅下滑,鸭源供应基本持平。南方活禽主产区市场报价快速下行,部分市场出现超跌。养殖端成本面来看盈利不佳,合同鸭来看,除回收价格不断下压,料比低、春季疾病高发同样限制养户纯利润增长。

生猪价格总体上行

2024年3月生猪定点屠宰企业出栏价均价为7.59元/斤,同比23年涨跌幅+4.56%,同比22年涨跌幅+21.85%,环比涨跌幅-0.26%。三月国内生猪表现略偏强,出现南北双涨局面,主要为市场需求恢复虽然有限,但是散户及集团惜售出栏,导致供应偏紧,支撑猪价上行。

从供应方面来看,3月份部分大区样本企业生猪出栏计划量环比为上涨,因2月份春节及假期影响,养殖企业实际出栏时间及节奏缩减3-7天不等,生猪出栏时间压缩。3月份随养殖端有效销售时间拉长,企业日度出栏量环比变化不大。加之各大区月内出栏节奏稳中偏快,下旬供应支撑因素尚在。一季度国内生猪市场在经历了春节前后的两次回落后,三月份再度走强,月内全国外三元均价由14.0元/公斤回涨至目前15.17元/公斤,区内上调超1.17元/公斤。

从需求方面来看,四月有清明节和五一劳动节两个节假日短期利好需求支撑行情短期繁荣,行情或有回升空间。

四月初恰逢清明节,终端需求提振,经销商补货积极性提升,下游备货或有增加,但目前养殖端压栏现象持续存在,导致生猪出栏体重偏大,且气温逐渐上升,大猪需求减弱,散户及养殖集团急于出货,预计供应端会利空市场,预估行情为涨-跌-涨趋势。

以上是对《食品与餐饮连锁企业采购行情月度参考(2024.04)》的重点内容分析解读。更详尽的内容信息,可以下载免费的电子档查阅。

免费获取方式:

步骤一:关注【红餐大数据】微信公众号;

步骤二:在“红餐大数据”微信公众号后台,发送4月,即可获取全文版。

作者:红餐产业研究院